Pierwszy leasing – poradnik dla początkujących

Autor: Marcin Batalia, publikacja: 2020-05-18

Dzisiaj Internet dostarcza nam przeróżnych informacji. „Dr Google” jest w stanie odpowiedzieć praktycznie na każde pytanie, bolączkę itp. Mimo wszystko potencjalni klienci szukają i zgłaszają się do mnie z zapytaniem: „Jestem świeży w tym temacie, nie wiem, od czego zacząć, co mam zrobić, żebym mógł skorzystać z leasingu”. Odpowiedzią na te i inne pytania niech będzie ten krótki poradnik, w którym zawarłem odpowiedzi na najczęstsze pojawiające się wątpliwości dotyczące leasingu.

Czym jest leasing?

Leasing jest umową cywilnoprawną pomiędzy leasingodawcą (finansującym) a leasingobiorcą (korzystającym), na mocy której leasingodawca przekazuje leasingobiorcy określony przedmiot zawarty w umowie leasingowej na określony czas, a leasingobiorca zobowiązuję się do płacenia miesięcznych rat leasingowych za użytkowanie przedmiotu leasingu. Na koniec umowy korzystający (przedsiębiorca) może wykupić przedmiot za określoną kwotę (tzw. wartość wykupu) i stać się właścicielem tego przedmiotu bądź nie wykupywać i oddać przedmiot firmie leasingowej.

Jeśli chodzi o sposób rozliczania kosztów leasing, dzielimy go na dwa rodzaje: operacyjny i finansowy.

W leasingu operacyjnym do kosztów zaliczyć możemy ratę leasingową, opłaty wstępne i wydatki związane z użytkowaniem przedmiotu (w przypadku leasingu samochodów są to wydatki na przeglądy, paliwo, ubezpieczenie, serwis samochodowy itp.), natomiast odpisy amortyzacyjne dokonuje finansujący, czyli firma leasingowa. Minimalny czas trwania umowy zależy od stawki amortyzacyjnej danego przedmiotu i nie może być krótszy niż 40% czasu amortyzacji.

W leasingu finansowym do kosztów zaliczamy odsetki od raty leasingowej, VAT płacony jest z góry od wartości przedmiotu, czyli nie jest rozkładany w ratach leasingowych, jak to ma miejsce w leasingu operacyjnym. Do kosztów zaliczamy również odpisy amortyzacyjne. Ten rodzaj leasingu stosowany jest w przypadku, gdy przedmiot leasingu opodatkowany jest inną stawką VAT-u niż 23%, dlatego że w myśl przepisów o VAT leasing finansowy traktowany jest jako dostawa towaru, a więc stawka VAT do zapłaty jest tu zgodna ze stawką VAT leasingowanego przedmiotu (np. sprzęt medyczny jest opodatkowany stawką VAT 8% i lepszym rozwiązaniem jest skorzystanie tutaj z leasingu finansowego, ponieważ zapłacimy tylko 8%, a nie 23%, jak w leasingu operacyjnym).

Kto może skorzystać z leasingu?

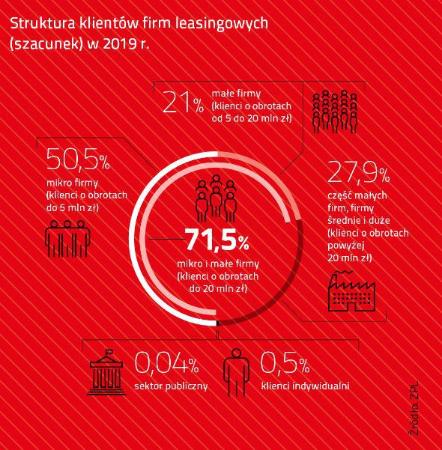

W 99,46% leasing przeznaczony jest dla przedsiębiorców, niezależnie od formy i skali prowadzenia działalności. Wystarczy zarejestrować działalność i już od pierwszego dnia można starać się o finansowanie. Trzeba przy tym pamiętać, że oferta dla nowej działalności nie będzie aż ta szeroka, jak dla firmy, która funkcjonuje na rynku minimum od dwóch lat i więcej. Nowi przedsiębiorcy muszą pamiętać, że pojawią się tutaj minimalne wymogi, które należy spełnić, aby uzyskać takie finansowanie, np. minimalna wpłata własna na poziomie 10-25% w zależności od firmy leasingowej, wysokość kwoty finansowania może być ograniczona np. do 100 tys. złotych netto. Do tego „młody” przedsiębiorca musi się przyszykować na dodatkowe zabezpieczenia - jakie firma leasingowa może wymagać – w postaci poręczeń albo zabezpieczeń na majątku.

Dla firm, które działają minimum dwa lata i dłużej, uzyskanie takiego finansowania jest prostsze, ponieważ posiadają już historię swojej działalności, mają obroty, mogą przedstawić wyniki finansowe, jeżeli zajdzie taka potrzeba, a tym samym minimalizują ryzyko niespłacania rat.

Oprócz firm klientami firm leasingowych mogą być również osoby prywatne, wówczas mamy do czynienia z tzw. leasingiem konsumenckim oraz sektor publiczny. Leasing konsumencki został wprowadzony na rynek dosyć niedawno i niewiele firm jeszcze go udziela.

Jaki przedmiot mogę sfinansować leasingiem?

Praktycznie każdy - od telefonu komórkowego po statek powietrzny (np. samolot). W praktyce najczęściej wybieranymi przedmiotami są środki transportu, w postaci samochodów osobowych, dostawczych, ciężarowych czy autobusów. Różnego rodzaju maszyny i urządzenia dla każdej branży. Są to zarówno nowe przedmioty, jak i używane. W przypadku używanych przedmiotów firmy leasingowe podają określony wiek. W zależności od firmy i rodzaju przedmiotu leasingu taki wiek maksymalne może wynieść:

- w przypadku samochodów 5-8 lat,

- w przypadku motocykli 2-4 lat,

- w przypadku maszyn i urządzeń 8-10 lat,

- w przypadku maszyn rolniczych 5-10 lat,

- w przypadku sprzętu medycznego do 5 lat.

Dla firmy leasingowej najważniejsze jest, by dany przedmiot był dobrym zabezpieczeniem leasingu, tak aby po upływie okresu leasingowania firma była w stanie łatwo go sprzedać. Jeżeli wybrany przez nas przedmiot jest zbyt stary, to może być to przyczyną odmowy leasingu.

Na jakie koszty początkowe muszę się przygotować?

Leasing jest jednym z najtańszych sposobów finansowania inwestycji w biznesie.

Pierwszym kosztem, na jaki trzeba się przygotować, jest wpłata własna. Jej wysokość uzależniona jest od okresu prowadzenia działalności, branży w której firma działa, wartości przedmiotu, roku produkcji. Firmy, które dopiero co zaczęły prowadzić działalność, muszą się liczyć z tym, że firmy leasingowe będą wymagać większej wpłaty własnej niż w przypadku przedsiębiorstw, które na rynku istnieją co najmniej od dwóch lat. Wysokość takiej wpłaty zawiera się w przedziale 0-45%, a najczęstszym wybieranym wariantem jest pułap 10-20%.

Kolejnym kosztem jest ubezpieczenie przedmiotu leasingu. Tutaj firmy mogą skorzystać z dwóch wariantów. Pierwszy wariant to możliwość skorzystania z ubezpieczenia od firmy leasingowej, drugi wariant to ubezpieczenie we własnym zakresie. Decydując się na wariant pierwszy, możemy liczyć na mniejszą ratę leasingową, mniejsze koszty całkowite, gdyż firmy leasingowe zazwyczaj w takim przypadku obniżają swoją marże. Nie zawsze takie ubezpieczenie będzie tanie, dlatego możemy skorzystać z drugiej opcji – ubezpieczenia we własnym zakresie. Minusem takiego wyboru jest to, że leasingodawca będzie pobierał dodatkową opłatę roczną z tytułu „administrowania obcą polisą ubezpieczeniową”. Koszt taki zawarty jest w Tabeli Opłat i Prowizji i każda firma kalkuluje inaczej.

Ostatnim kosztem – występującym w przypadku leasingu pojazdów – jest koszt rejestracji. Jej wysokość uzależniona jest od firmy leasingowej, niektóre stosują tzw. wersję ryczałtową. Płacimy jedną stawkę w stosunku rocznym, w której zawarte są dodatkowe opłaty z ToiP, m.in. koszty rejestracji.

Jak wygląda ubieganie się o leasing? I ile to rwa?

Jest to bardzo prosty proces. W większości przypadku firmy leasingowe stosują procedurę uproszczoną, a to oznacza, że do wniosku leasingowego wystarczy dowód osobisty i sam wniosek. W przypadku procedury standardowej dodatkowo wymagane będą dokumenty finansowe (KPiR, PIT, CIT itp., w zależności od formy prawnej prowadzenia działalności). Wszelkie formalności zajmują 2-5 dni, w zależności od przedmiotu, jaki finansujemy. Trochę dłużej mogą zająć formalności przy bardziej skomplikowanych transakcjach, np.: finansowania drogich urządzeń, maszyn itp. W przypadku aut osobowych zdarzają się przypadki, gdzie już po 24 godzinach od momentu złożenia dokumentów leasingobiorca jest w posiadaniu wymarzonego auta.

Jak wygląda użytkowanie przedmiotu?

To pytanie pada najczęściej w przypadku leasingu samochodów osobowych i na tym skupię się najbardziej. Wiadomo, inne przedmioty - jak maszyny czy urządzenia - też wymagają opieki od leasingobiorcy, ale najczęściej chodzi właśnie o samochody. Firmy leasingowe wymagają wykonywania przeglądów i napraw w serwisach oraz warsztatach akceptowanych przez siebie lub przez producenta, lub przez dostawcę przedmiotu. Natomiast jeżeli planujesz wykupić przedmiot leasingu, to rozporządzasz nim tak, jakbyś był jego właścicielem. Można nawet w ogóle nie robić przeglądów, w praktyce i tak nikt tego nie weryfikuje. Jeśli jednak będziesz zwracał przedmiot do leasingodawcy, to poniesiesz finansowe konsekwencje ewentualnych niefachowych napraw, braku wpisów w książce obsługi itd.

Co do kosztów takich przeglądów, to ponosi je oczywiście korzystający (leasingobiorca), chyba że będzie to tzw. full service leasing. Jest to taki rodzaj leasingu, gdzie w raty wliczony jest dodatkowo koszt obsługi serwisowej.

Z przedmiotu leasingu - w tym przypadku samochodu - korzystać mogą również najbliżsi członkowie rodziny. Większość firm leasingowych nie robi żadnych problemów, jeśli niezarobkowo udostępnisz przedmiot leasingu członkom rodziny czy nawet znajomemu. Natomiast w przypadku gdybyś chciał przedmiot, np.: podnająć, użyczyć kontrahentom, klientom itp., to większość firm leasingowych wymaga, aby ich o tym poinformować, składając odpowiedni wniosek. Wówczas otrzymujesz od firmy leasingowej takie upoważnienie oraz należy wnieść dodatkową opłatę. Wysokość takiej opłaty zapisana jest w Tabeli Opłat i Prowizji i waha się między 200 a 300 zł.

Jak wygląda ewentualna likwidacja szkody?

Wygląda ona identycznie jak w przypadku pojazdu posiadanego na własność, tylko o zdarzeniu musimy poinformować firmę leasingową, która musi - jako właściciel przedmiotu leasingu - wyrazić zgodę na wypłatę odszkodowania przez ubezpieczyciela na konto warsztatu bądź leasingobiorcy. Tak dzieje się, jeżeli mamy szkodę częściową – naprawa po stłuczce, kolizji bądź uszkodzeniu. W przypadku szkody całkowitej umowa leasingu wygasa i jest rozliczana.

Rozliczenie wygląda następująco:

- leasingodawcy będą należały się pozostałe niespłacone raty pomniejszone o część oprocentowania,

- należność dla leasingodawcy może zostać pokryta z odszkodowania od ubezpieczyciela,

- nadwyżka z ubezpieczenia trafia do leasingobiorcy,

- jeżeli odszkodowanie nie wystarczy do pokrycia należności wobec leasingodawcy, to leasingobiorca będzie musiał pokryć różnicę z własnej kieszeni, dlatego warto wykupić dodatkowe ubezpieczenie GAP, które pozwoli na uniknięcie ryzyka ewentualnej dopłaty.

Czy w trakcie trwania umowy mogę z niej zrezygnować?

I tak, i nie. Posłużę się tutaj przykładem finansowania samochodu osobowego. Zgodnie z przepisami podatkowymi umowa musi trwać minimum 40% normatywnego okresu amortyzacji środka trwałego, który jest przedmiotem leasingu. Innymi słowy - w przypadku samochodów osobowych umowa „musi” trwać minimum 24 miesiące, a w przypadku większości maszyn min. 36 miesięcy. Przed tym okresem raczej nie ma mowy o zerwaniu umowy, a nawet jeśli firma leasingowa wyrazi na to zgodę, to leasingodawcy się to po prostu nie będzie opłacało.

Po pierwsze, jeżeli wypowiadasz umowę leasingu operacyjnego, a przedmiot leasingu nie zamortyzował się powyżej 40%, to ryzykujesz. W trakcie kontroli podatkowej Urząd Skarbowy może zażądać zwrotu podatku odliczonego dzięki ratom leasingu.

Po drugie, w interesie firmy leasingowej jest to, aby nie skracać umowy leasingowej zbyt wcześnie, dlatego leasingodawcy stosują tzw. zniechęcacze finansowe w postaci naliczania dodatkowych opłat manipulacyjnych, zapłacenia odsetek za cały pierwotny okres leasingu, czyli rozliczenia umowy na niekorzyść leasingobiorcy.

Jak wygląda zakończenie umowy leasingu?

Na koniec umowy można wykupić pojazd, maszynę czy urządzenie. Jeśli zdecydowałeś się na leasing z niskim wykupem, to najrozsądniejszym rozwiązaniem jest wykupienie przedmiotu na koniec umowy. Wykupiony środek trwały można wprowadzić do firmy, zaliczając go w koszty. Możesz również zwrócić przedmiot leasingu, jeśli wybrałeś leasing z wysokim wykupem. To najlepiej sprawdza się przy leasingowaniu samochodów osobowych. W przypadku maszyn lub urządzeń leasingobiorcy wybierają opcję niskiego wykupu.

To już wszystko, co warto wiedzieć o leasingu na początek. Mam nadzieję, że poszerzyłem Twoją wiedzę na temat tego rodzaju finansowania przedsiębiorstwa.

Opracował:

Marcin Batalia

Marcin Batalia Finanse